Reicht meine aktuelle Invalidenversicherung aus?

Verschiedene Faktoren bestimmen, wie viel Geld Ihnen durch die staatliche Vorsorge bei Invalidität zusteht:

- Die Schwere der Invalidität

- Ihr bisheriges Einkommen und Pensionskasse

- Ob Sie durch Krankheit oder Unfall invalide wurden

Grundsätzlich muss man im Falle der Erwerbsunfähigkeit durch Krankheit mit einer deutlich kleineren Rente als beim Unfall rechnen. 82% der Invaliditätsfälle entstehen durch Krankheit und nur 6% durch Unfall, die restlichen durch Konditionen bei Geburt. In der Schweiz beziehen über 450‘000 Leute Invaliditätsleistungen.

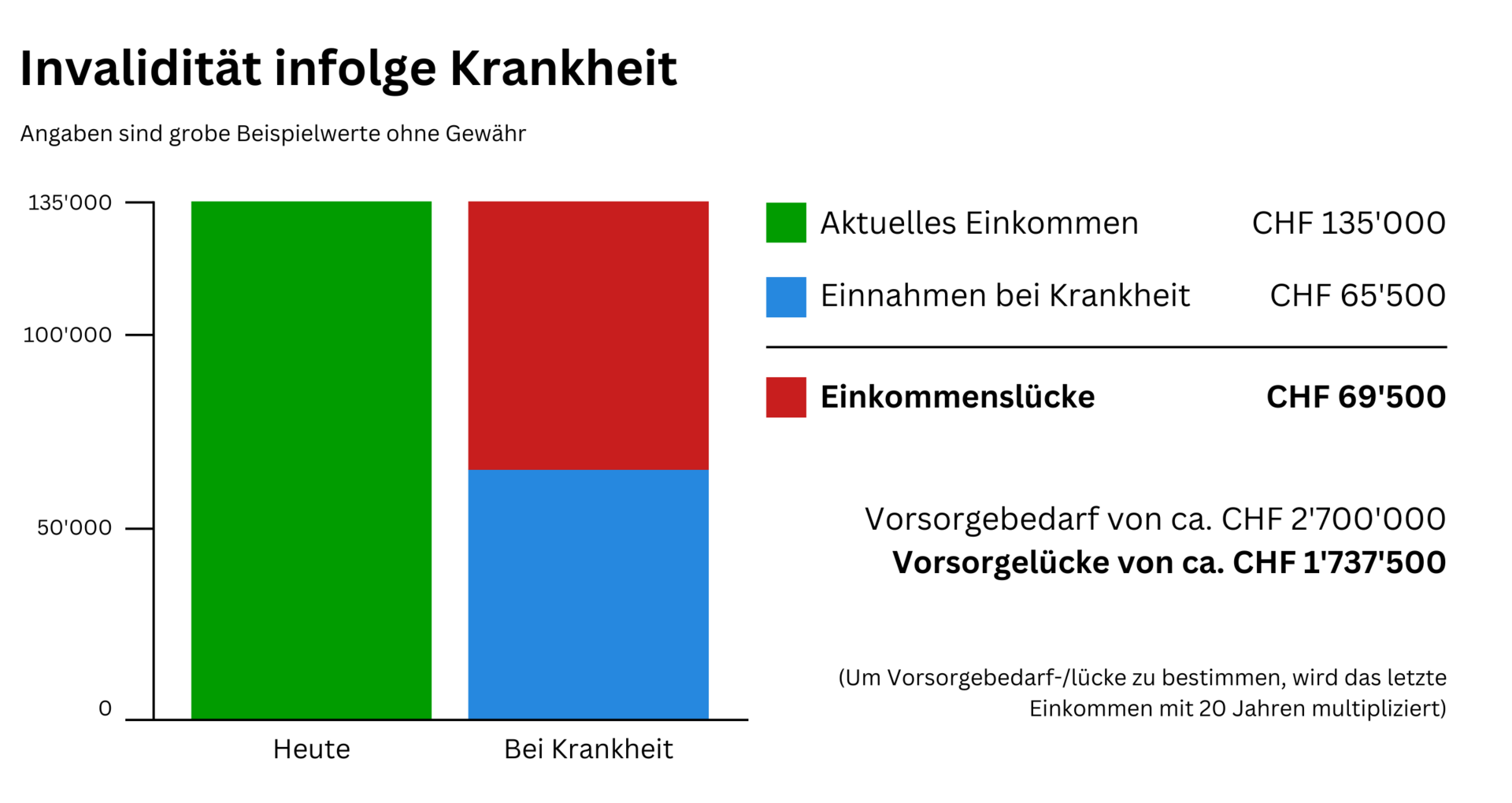

Invalidität infolge Krankheit

Bei der Erwerbsunfähigkeit durch Krankheit besteht eine grosse Einkommenslücke, da hier nur die IV (1. Säule) und Pensionskasse (2. Säule BVG) greifen - ca. 50-60% des Einkommens werden ersetzt.

- Der IV-Anteil der Rente kann äusserst gering ausfallen. Die vollständige monatliche IV-Rente hängt vom Einkommen ab, beträgt aber maximal CHF 2‘520. Bei einem Invaliditätsgrad von 40% wird nur 25% der IV-Rente ausgezahlt.

Im Falle einer ernsten Krankheit gilt für die ersten 2 Jahre die Lohnfortzahlungspflicht (bzw. die Krankentaggeldversicherung des Arbeitgebers) – danach ist man von der Gefahr der Einkommenslücke bedroht.

Im Falle einer ernsten Krankheit gilt für die ersten 2 Jahre die Lohnfortzahlungspflicht (bzw. die Krankentaggeldversicherung des Arbeitgebers) – danach ist man von der Gefahr der Einkommenslücke bedroht.

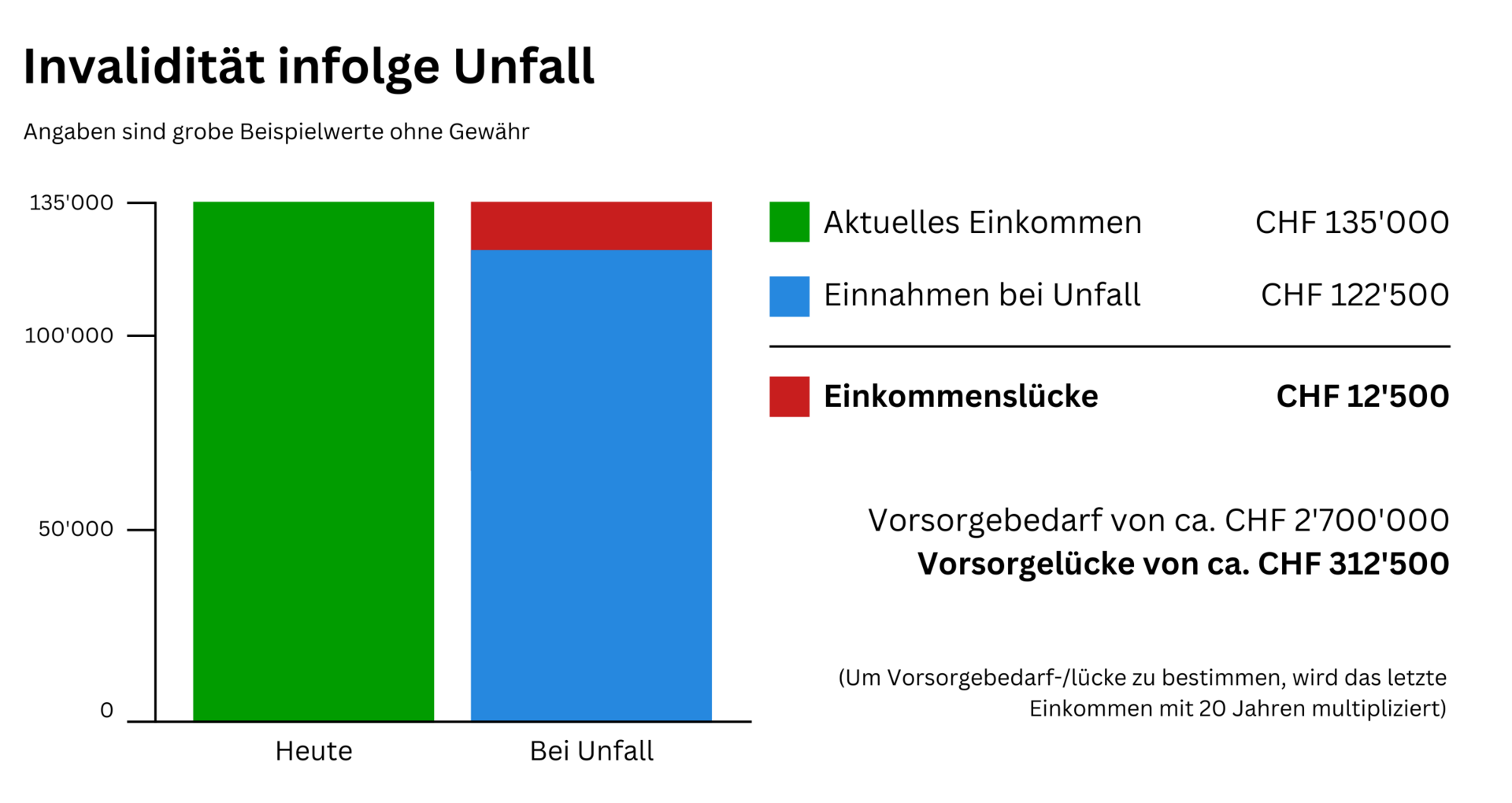

Invalidität infolge Unfall

Bei Unfällen erstattet die obligatorische Unfallversicherung einen Grossteil Ihres bisherigen Einkommens als Rente (ca. 90%). Sollte sie weniger als 80% des Lohns erstatten, fällt der Arbeitgeber wiederum unter die Lohnfortzahlungspflicht.

Die finanzielle Belastung in der Invalidität ist extrem stark. Die Gesundheitskosten steigen, das Einkommen sinkt deutlich, und Abgaben an die AHV und Einkommenssteuer fallen nicht weg.

Die finanzielle Belastung in der Invalidität ist extrem stark. Die Gesundheitskosten steigen, das Einkommen sinkt deutlich, und Abgaben an die AHV und Einkommenssteuer fallen nicht weg.

Invalidität als Unternehmer

„Ich bin selbstständig - was passiert, wenn ich nicht mehr arbeiten kann?“

- Selbstständige sind bei Krankheit und Unfall besonders von der Einkommenslücke bedroht, da sie nicht Versicherung-verpflichtet sind.

- Da sie keine Pensionskasse haben, erhalten sie nur die Grundversorgung der IV (1. Säule), maximal CHF 30‘240 im Jahr.

Ihnen wird der freiwillige Anschluss an die Säule 3a stark empfohlen, mit einer Abdeckung der Erwerbsunfähigkeit durch Krankheit und Unfall. Selbstständige haben ein höheres Einzahlungslimit als angestellte Arbeitnehmer – bis zu 20% des Nettojahreseinkommens, maximal CHF 36‘288. Dieser Betrag kann von der Einkommenssteuer abgezogen werden.

Für Selbstständige eignet sich auch eine zusätzliche Taggeldversicherung für Inhaber infolge Krankheit/Unfall. Gerne helfen wir Unternehmern, die optimale Absicherung für jede Situation zu finden – kontaktieren Sie uns noch heute.

Wie kann ich mein Einkommen versichern?

Um das Einkommen gegen Notsituationen zu versichern, empfiehlt sich der Abschluss einer freiwilligen Erwerbsunfähigkeitsversicherung. Diese zahlt im Fall der Invalidität eine Rente, die die Lücken der staatlichen Absicherung schliesst und damit den Lebensstandard bewahrt. Sie ist Teil der dritten Säule und kann über die Säule 3a oder 3b abgeschlossen werden.

Die Erwerbsunfähigkeitsrente bietet:

- Attraktive Prämien – je nach Alter und Dauer ermöglichen monatliche Kosten ab CHF 20 eine zusätzliche Rente von CHF 36‘000 pro Jahr.

- Steuerliche Vorteile, wenn sie als Teil der 3a abgeschlossen wird.

- Schutz Ihrer Familie, Hypotheken und mehr.

Die Erwerbsunfähigkeitsrente kann sich für jeden lohnen, ist aber besonders wertvoll für alle Leute, die nicht viel in die Pensionskasse einzahlen: Hausfrauen/-männer, Studenten, Teilzeitangestellte und Selbstständige.

Wenn Sie jetzt Ihre Einkommenslücke bei Notlagen schliessen möchten, ist Simplecare für Sie da. Wir analysieren Ihren Pensionskassen-Ausweis, identifizieren Einkommenslücken und finden die passende Säule 3a-Lösung für Ihre individuellen Umstände. Kontaktieren Sie uns für eine persönliche Beratung mit unseren Vorsorgeexperten.