Wie versichere ich meinen Haushalt richtig?

Wenn Sie gerade in die Schweiz gezogen sind, möchten Sie vielleicht eine Hausratversicherung abschliessen. Diese deckt den Wert Ihrer persönlichen Gegenstände ab, wenn diese beschädigt oder gestohlen werden.

Um eine Hausratversicherung abzuschliessen, müssen Sie Ihrer Versicherung den Gesamtwert aller Ihrer Besitztümer mitteilen, damit diese die Prämie und die maximale Versicherungssumme berechnen kann. Dazu gehören:

- Ihre Möbel und Dekoration

- Elektronische Geräte wie Telefone, Stereoanlagen und Computer

- Ausrüstung für Hobbys

- Die Gegenstände Ihrer Kinder

- Alles, was Sie im Garten, Keller oder Estrich aufbewahren

Grundsätzlich können Sie davon ausgehen, dass alle beweglichen Gegenstände (mit Ausnahme von aussergewöhnlich wertvollen Dingen und Autos) versichert sind. Als grobe Schätzung gelten zum Beispiel CHF 65’000 für 2 Personen in einer 2.5-Zimmer-Wohnung oder CHF 90’000 für 2 Erwachsene und 1 Kind in einer 3.5-Zimmer-Wohnung.

Aber Vorsicht – Sie müssen den Wiederbeschaffungswert Ihres Hausrats angeben (also den Neupreis eines Gegenstands). Wenn Sie dies nicht tun, laufen Sie Gefahr, unterversichert zu sein.

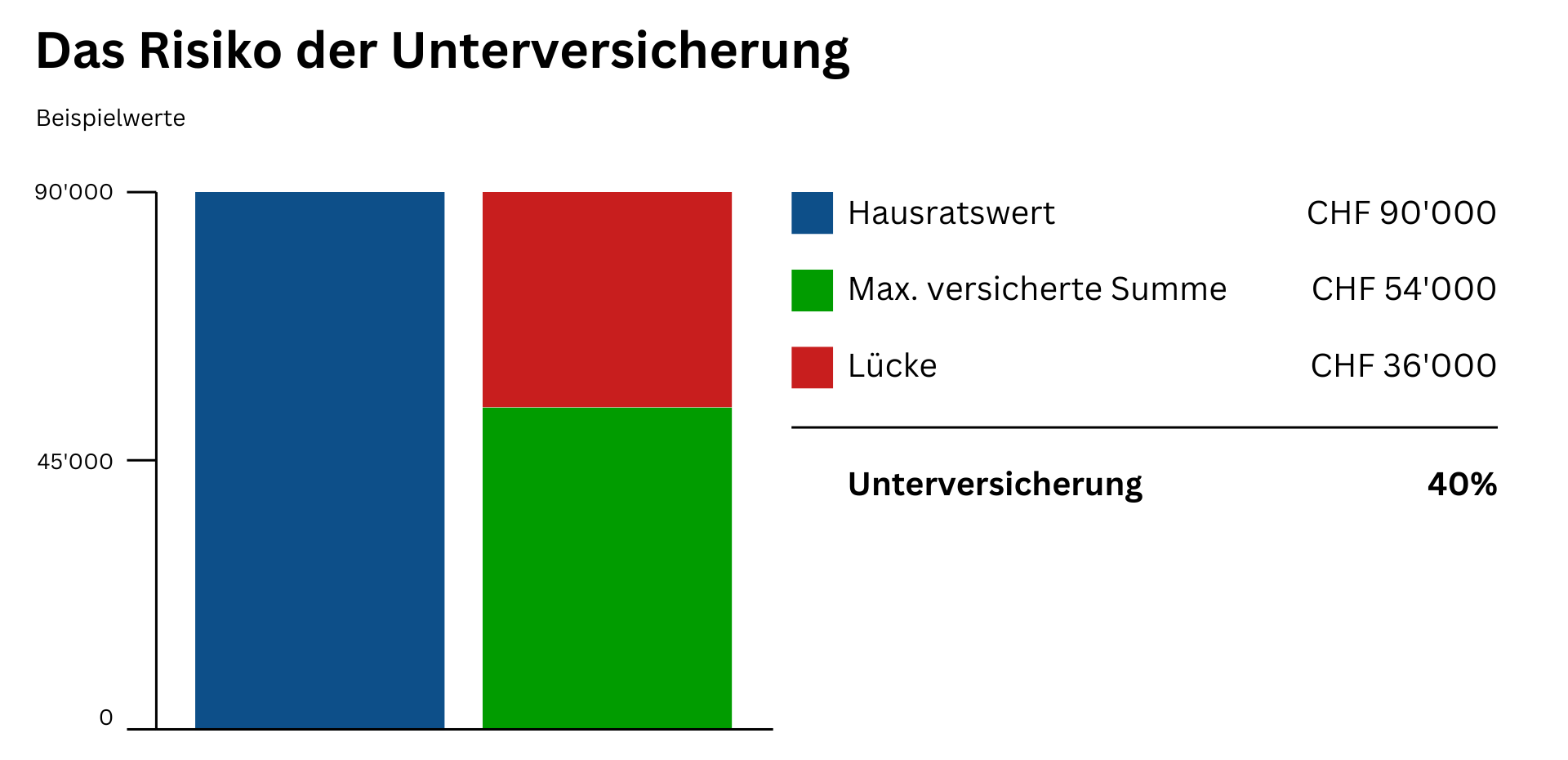

Beispiel für Unterversicherung:

Angenommen, Ihr gesamter Hausrat hat einen Wert von CHF 90’000 (Neupreis), aber Sie haben nur CHF 54’000 versichert. Dann sind Sie zu 40% unterversichert.

Unterversicherung ist ein ernstes finanzielles Risiko, da sie sich auch auf Schäden auswirkt, die unterhalb der Versicherungssumme liegen. Im Falle eines Schadens, z. B. eines Diebstahls im Wert von CHF 20’000, würden Sie nur 60 % (CHF 12’000) erstattet bekommen – die restlichen CHF 8’000 müssten Sie selbst zahlen.

- Ihr Versicherer ist gesetzlich verpflichtet, diesen Abzug vorzunehmen, wenn der Schaden durch eine Naturgefahr entstanden ist. In anderen Fällen kann er darauf verzichten und den vollen Schaden erstatten.

Wie kann ich eine Unterversicherung vermeiden?

Unterversicherung darf nicht unterschätzt werden – und im Fall eines Einbruchs, Brandes oder Wasserschadens ist unzureichender Schutz das Letzte, was Sie gebrauchen können. So vermeiden Sie eine Unterversicherung:

- Geben Sie bei der Berechnung der Versicherungssumme alle Gegenstände mit ihrem Wiederbeschaffungswert an.

- Bewahren Sie Quittungen für wertvolle Anschaffungen auf.

- Passen Sie Ihre Versicherung an, wenn Sie Ihren Hausrat erweitern.

- Schmuck ist in der Regel nur bis ca. CHF 30’000 gedeckt. Für wertvollere Gegenstände lohnt sich eine separate Wertsachenversicherung.

Ich bin neu in der Schweiz – brauchen Ausländer eine Hausratversicherung?

Es gibt auf der Bundesebene* kein Gesetz, das den Abschluss einer Hausratversicherung vorschreibt, aber sie wird dringend empfohlen. Die Prämien sind meist tragbar und bieten wichtigen Schutz für Ihr neues Zuhause in der Schweiz. Normale Abnutzung und Unterhalt sind nicht gedeckt – über weitere Ausschlüsse informiert Sie Ihre Versicherung.

Es gibt Ausnahmen in bestimmten Kantonen, wo Versicherungen für Hausrat, Haftpflicht und Gebäude obligatorisch sind:

Hausrat:

- In den Kantonen Freiburg, Jura, Nidwalden und Waadt müssen Sie Ihren Hausrat gegen Feuer und Elementarschäden versichern

- In Nidwalden und Waadt ist das eine Angelegenheit der kantonalen Versicherung. In Freiburg und Jura können Sie den Anbieter frei wählen

Haftpflicht:

- Die Privathaftpflichtversicherung ist grundsätzlich freiwillig, kann aber für Mietverträge vom Vermieter verlangt werden

- Hundebesitzer müssen in den meisten Kantonen eine Haftpflichtversicherung abschliessen

- Für alle Motorfahrzeuge sowie E-Bikes mit mehr als 25 km/h ist eine Haftpflichtversicherung schweizweit vorgeschrieben

Gebäude:

- Hauseigentümer müssen ihre Gebäude gegen Feuer und Elementarschäden bei der kantonalen Gebäudeversicherung versichern.

- Ausnahmen bilden die sogenannten GUSTAVO-Kantone (Genf, Uri, Schwyz, Tessin, Appenzell Innerrhoden, Wallis, Obwalden), wo Gebäudeversicherungen nur privat möglich sind.

- In Genf, Tessin, Wallis und Appenzell Innerrhoden besteht überhaupt keine Versicherungspflicht für Gebäude.

Welche Schäden sind durch die Hausratversicherung gedeckt?

Die Hausratversicherung bietet umfassenden Schutz. Je nach Anbieter gibt es kleine Unterschiede, aber folgende Schadenfälle sind in der Regel versichert:

- Schäden durch Feuer oder Wasser in Ihrem Zuhause

- Elementarschäden wie Überschwemmung oder Sturm

- In einem Einbruch gestohlenes Eigentum

- Selbst verursachte Schäden, z. B. wenn Sie Ihr Handy fallen lassen oder Wein auf einen teuren Teppich verschütten

- Glasbruch an Fenstern, Toiletten, Lavabos oder Glasmöbeln

- Und vieles mehr

Brauche ich eine Wertsachenversicherung?

Die meisten Hausratversicherungen decken einzelne Gegenstände nur bis zu einem Wert von CHF 30’000. Wenn Sie also besonders wertvolle Einzelstücke wie Schmuck oder Kunst besitzen, sollten Sie eine zusätzliche Wertsachenversicherung in Betracht ziehen. Diese deckt Ihre Wertsachen umfassend (All-Risk), auch bei Verlust oder Beschädigung.

Hausratversicherung für Ausländer in der Schweiz

Simplecare hilft Ihnen, den besten Schutz für Ihr neues Zuhause in der Schweiz zu finden – sowie bei Krankenversicherung, Haftpflicht und mehr. Kontaktieren Sie uns noch heute, um sich von unseren unabhängigen Experten beraten zu lassen und Offerten zu vergleichen.