1. Säule – Hinterlassenenrente

Aus der 1. Säule des Vorsorgesystems greift bei Ihrem Ableben die Hinterlassenenrente, spezifisch die Witwen-, Witwer- oder Waisenrente.

- Die Witwen/Witwerrente beträgt maximal nur CHF 2‘016 pro Monat und verringert sich für die meisten Leute aufgrund der zahlreichen Konditionen vom Familienstand und Dauer der Ehe.

- Die Waisenrente beträgt halb so viel und fällt nach dem 18. Lebensjahr sofort weg (oder nach dem 25. Lebensjahr, wenn das Kind in einer Ausbildung ist).

2. Säule – Pensionskasse

Die Pensionskasse der 2. Säule zahlt Ihrer Familie im Todesfall ebenso eine Rente (Ehegatten & Kinder). Die Höhe der Rente hängt vom Einkommen und den Konditionen der Pensionskasse ab, weswegen es von Person zu Person grosse Unterschiede gibt.

- Bei einer Ehegattenrente ist über die ganze Laufzeit ist mit einer Auszahlung von 30-50% des zuletzt versicherten Einkommens zu rechnen.

- Die Waisenrente beträgt zwischen 8-14% des zuletzt versicherten Einkommens.

- Sind beim Tod keine berechtigten Hinterbliebenen vorhanden, fällt je nach Pensionskasse ein Todesfallkapital an. Dieses kann an eine Person ausgezahlt werden, die in einer Begünstigungserklärung bestimmt wurde (z.B. erwachsene Kinder).

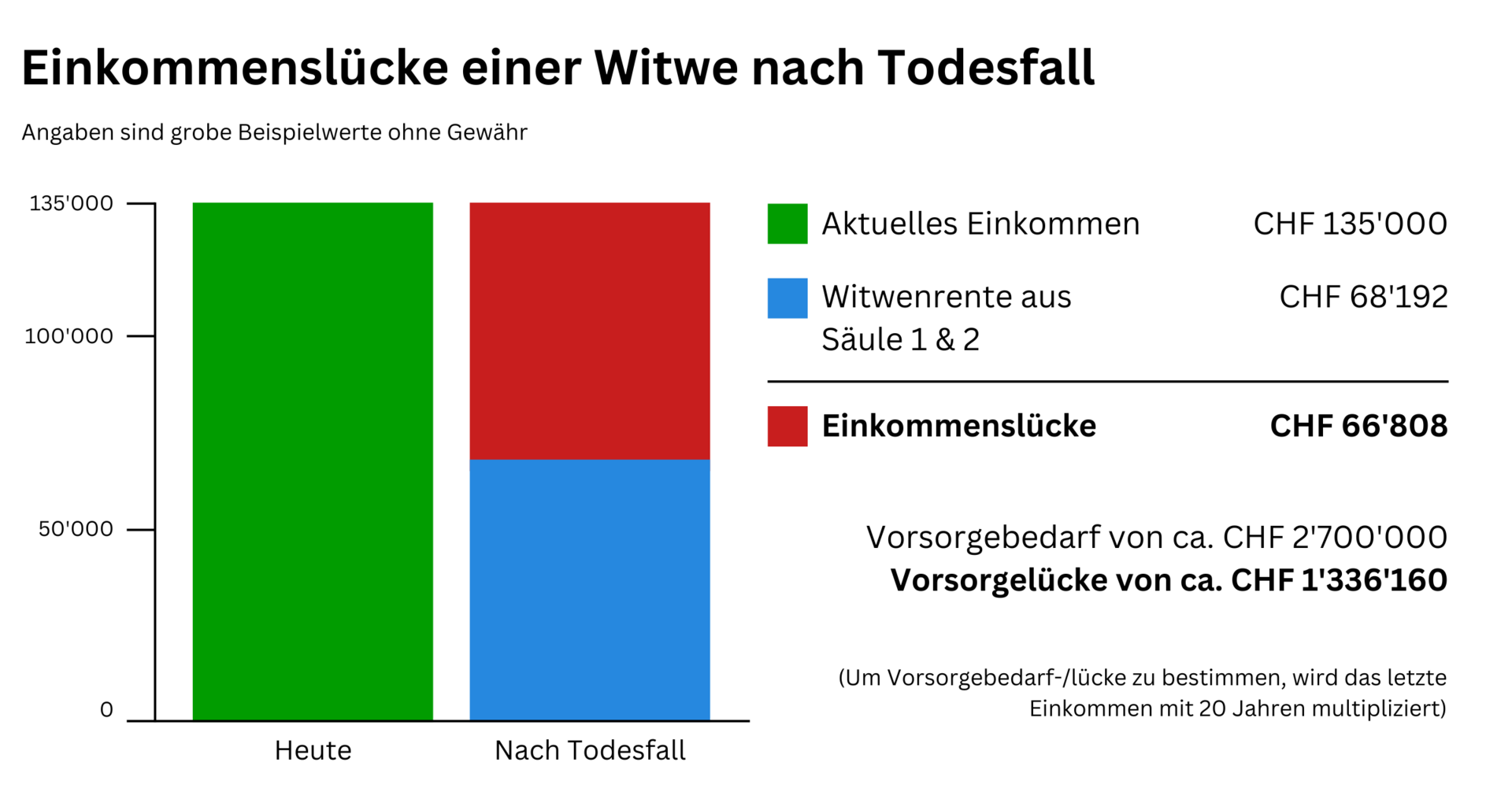

Auch mit den staatlich garantierten Rentenauszahlungen existiert eine grosse Lücke. Ein Verlust von der Hälfte des bisherigen Einkommens gefährdet die Zukunft unserer Liebsten ausserordentlich.

Todesfall während der Selbstständigkeit

Wenn Sie als selbstständiger Unternehmer tätig sind, haben Sie nicht die gleiche Versicherungspflicht wie ein Arbeitnehmer - Sie müssen nur die AHV-Abgabe entrichten und keine Beträge an die zweite Säule leisten (Pensionskasse & Unfallversicherung).

Das bedeutet, dass Ihre Hinterbliebenen im Todesfall keine Rente der Pensionskasse erhalten. Sie würden nur die Hinterlassenenrente der 1. Säule bekommen und sind somit deutlich stärker vom Armutsrisiko bedroht.

Um diese Vorsorgelücke auszugleichen, haben Selbstständige ein höheres Einzahlungslimit in die Säule 3a als Arbeitnehmer - bis zu 20% des Nettoeinkommens, maximal CHF 36'288:

3. Säule – unser Angebot der Lebensversicherung

Um sicherzustellen, dass z.B. die Kosten einer Hypothek tragbar bleiben, eignet sich eine freiwillige Lebensversicherung. Risikolebensversicherungen werden in der Schweiz als Teile der 3. Säule angeboten und zahlen beim Todesfall innerhalb der Vertragsdauer eine Prämie an die Hinterlassenen. Dadurch werden sie von der Insolvenzgefahr bewahrt und sind gegen die wachsenden Lebenskosten gewappnet.

- Wenn die Lebensversicherung Teil der Säule 3a ist, können sämtliche Jahresprämien von den Steuern abgezogen werden.

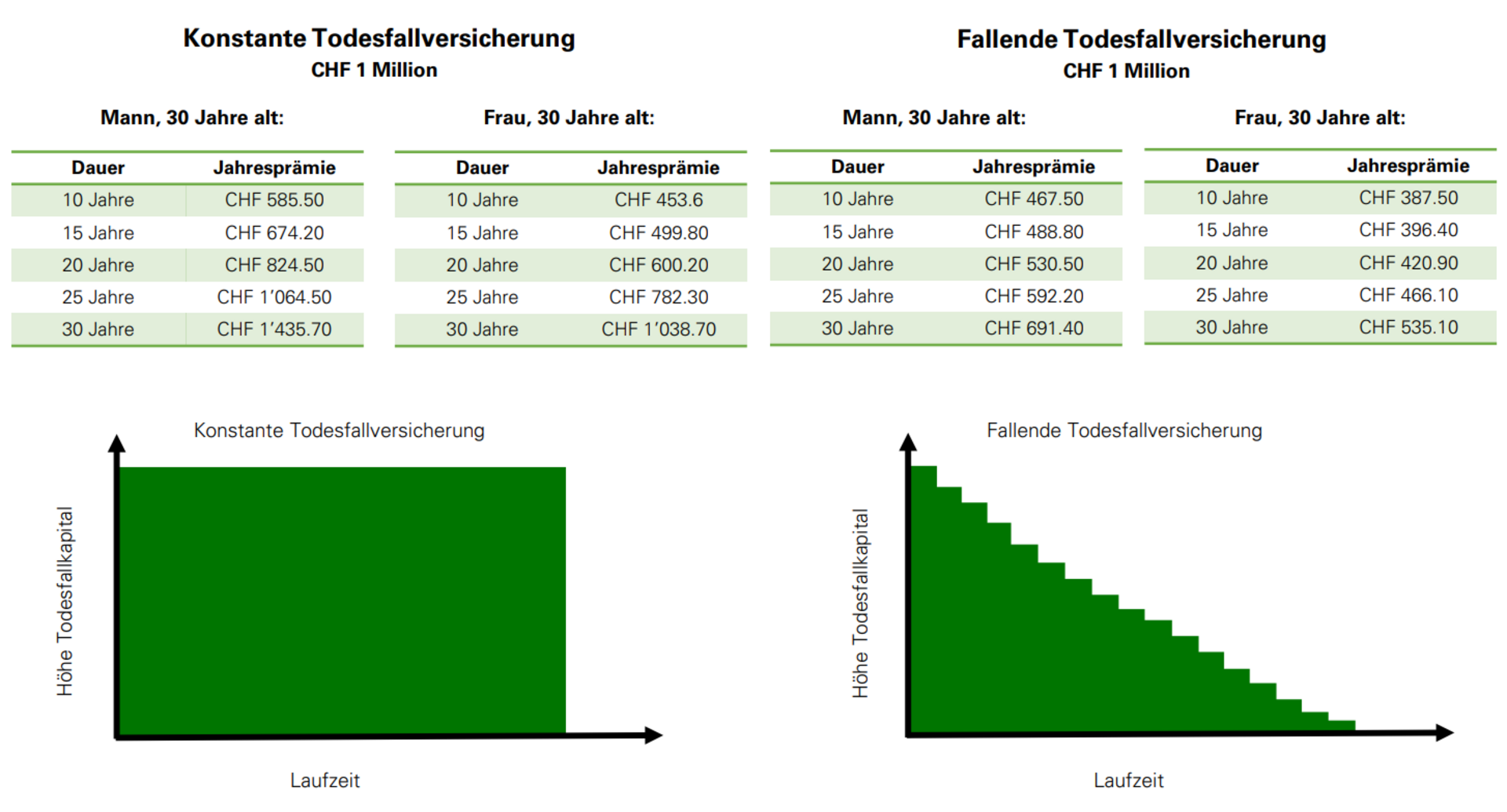

- Die konstante Lebensversicherung eignet sich für die allgemeine finanzielle Absicherung im Todesfall.

- Die fallende Lebensversicherung zahlt mit der Zeit weniger Kapital beim Todesfall aus, hat aber auch tiefere Jahresprämien – geeignet, wenn z.B. eine Hypothek im Spiel ist.

Grob berechnete Preise der Jahresprämien einer Lebensversicherung mit Auszahlung von CHF 1 Million, je nach Dauer und Art:

Es gibt verschiedene Arten der Lebensversicherung:

- Reine Risikoversicherung: wenn der Todesfall nicht innerhalb der laufenden Vertragszeit eintritt, gibt es bei der Risikolebensversicherung keine Auszahlung. Sie kann auch das Risiko der Erwerbsunfähigkeit versichern.

- Kapitallebensversicherung: bietet alternativ neben dem Todesfallschutz auch einen Sparanteil. Vermögen wird aufgebaut und am Ende der Laufzeit ausgezahlt, egal ob der Todesfall eintritt oder nicht.

Wenn Sie jetzt das Wohlergehen Ihrer Liebsten absichern möchten, ist Simplecare für Sie da. Wir analysieren Ihren Pensionskassen-Ausweis und beraten Sie zu den finanziellen Risiken, die mit einer massgeschneiderten Lebensversicherung abgedeckt werden können. Kontaktieren Sie uns für eine persönliche Beratung mit unseren Vorsorgeexperten.